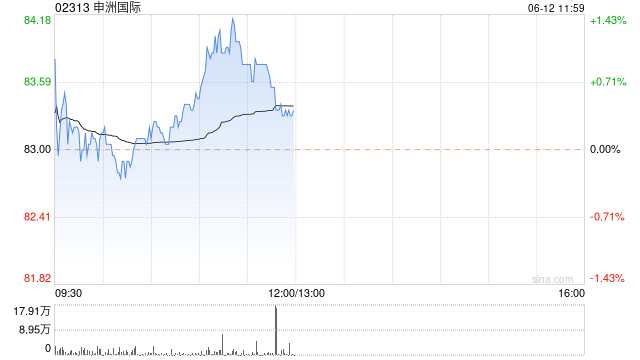

高盛:上调申洲国际目标价至105港元 重申“买入”评级

目录

推荐阅读

-

一图解读美联储9月决议:时隔四年半,降息50基点开启宽松周期!

-

农林牧渔行业点评报告:8月鸡价中枢抬升 9月需求提振有限或弱势运行

-

华东重机:厦门锐信图芯科技有限公司2023年度、2024年1-6月合并审计报告

-

星网宇达:北京市康达律师事务所关于北京星网宇达科技股份有限公司2024年第二次临时股东大会的法律意见书

-

贝壳涨超3% 大摩维持“增持”评级及目标价19美元

-

William Blair首予英伟达“跑赢大盘”的评级

-

解局|是谁给黎巴嫩传呼机动了手脚?

-

财信发展:关于控股子公司中梁坤维、重庆浩方不再纳入合并报表范围的公告

-

中银证券给予长久物流买入评级,2024H1主业整车物流承压,国际业务增长贡献业绩增量

-

拥有270万注册骑手 上半年净利1.24亿,闪送拟赴美IPO

0 条评论

你 请文明发言哦~